Avec plus de 1 900 milliards d’euros d’encours en 2023, l’assurance vie reste une option incontournable pour gérer et faire fructifier votre argent. Dans cet article, nous allons explorer en profondeur les avantages et les inconvénients de ce placement polyvalent. Que vous soyez novice ou investisseur aguerri, vous trouverez ici les informations essentielles pour choisir la meilleure assurance vie.

Les avantages de l’assurance vie

L’assurance vie, bien plus qu’un simple contrat d’assurance, se révèle être un puissant outil financier qui offre une myriade d’avantages pour les investisseurs. Que ce soit en tant que moyen d’épargne, de gestion de patrimoine ou de préparation de la retraite, ses atouts sont nombreux et variés.

1. Gains potentiels et rendements compétitifs

L’un des principaux avantages de l’assurance vie réside dans sa capacité à générer des gains potentiellement attrayants. Les contrats d’assurance vie peuvent offrir une variété d’options d’investissement, allant des fonds en euros aux unités de compte plus dynamiques. Les fonds en euros, notamment, proposent des rendements stables et prévisibles, généralement supérieurs à ceux des placements bancaires classiques.

L’un des principaux avantages de l’assurance vie réside dans sa capacité à générer des gains potentiellement attrayants. Les contrats d’assurance vie peuvent offrir une variété d’options d’investissement, allant des fonds en euros aux unités de compte plus dynamiques. Les fonds en euros, notamment, proposent des rendements stables et prévisibles, généralement supérieurs à ceux des placements bancaires classiques.

2. Fiscalité avantageuse

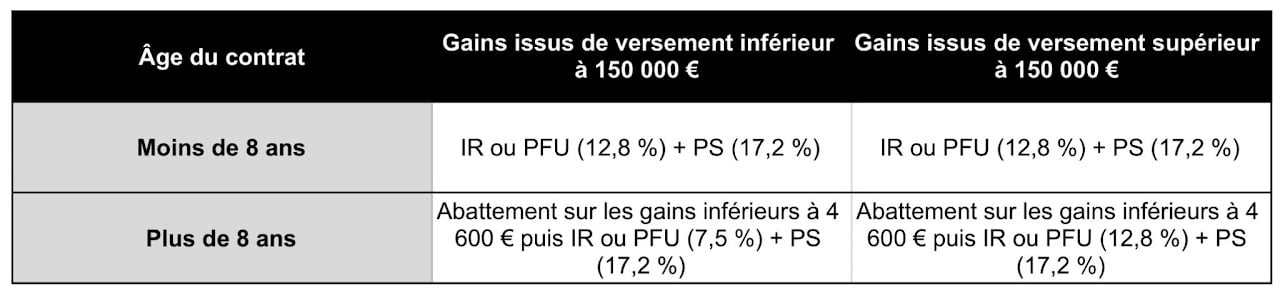

La fiscalité favorable de l’assurance vie en fait un outil de choix pour faire fructifier son capital. Après une détention de 8 ans, les gains générés par l’assurance vie bénéficient d’une fiscalité réduite. Les intérêts produits par les fonds en euros sont également soumis à une taxation avantageuse. Cette fiscalité allégée peut constituer un avantage significatif pour accroître ton patrimoine.

Pour résumer, après 8 ans de contrat, il est possible de sortir 4 600€ par an sans être imposé sur ses plus-values. Au-delà de ce montant, vous serez imposé en fonction de votre impôt sur le revenu (IR) ou bien vous pouvez choisir le Prélèvement Forfaitaire Unique (PFU) s’il est plus avantageux pour vous.

Fiscalité de l’assurance vie

Fiscalité de l’assurance vie

Barème d’impôts sur le revenu

Barème d’impôts sur le revenu

3. Flexibilité et liquidité

Contrairement à certaines idées reçues, l’assurance vie offre une flexibilité appréciable en termes de retraits. Vous pouvez effectuer des retraits partiels ou totaux à tout moment, selon vos besoins financiers. Cependant, il est important de noter que des frais peuvent s’appliquer en cas de retrait anticipé, ce qui encourage généralement une vision à plus long terme.

4. Transmission patrimoniale

L’assurance vie brille également en tant qu’outil de transmission patrimoniale. Grâce à la clause bénéficiaire, vous pouvez désigner des bénéficiaires spécifiques pour recevoir les sommes investies en cas de décès. Ces sommes sont exonérées de droits de succession lorsqu’elles sont inférieures à 152 500€, et dont les primes ont été versées avant les 70 ans du souscripteur. Au-delà de 152 200 €, les droits de succession s’élèvent à 20%. Au-delà de 700 000€, les droits de succession s’élèvent à 31,5%.

Dans le cas où les primes ont été versées après 70 ans du souscripteur, les sommes sont exonérées de droits de succession lorsqu’elles sont inférieures à 30 500 €. Au-delà, les règles citées précédemment s’appliquent.

5. Diversification d’investissement

L’assurance vie vous permet d’accéder à une large gamme d’options d’investissement. En plus des fonds en euros sécurisés, vous pouvez investir dans des unités de compte, qui offrent une exposition à des actifs plus risqués tels que les actions, les obligations, ou l’immobilier avec les SCPI par exemple. Cette diversification est particulièrement précieuse pour réduire les risques et optimiser la rentabilité de votre portefeuille.

6. Complément à la retraite

L’assurance vie peut être un outil efficace pour préparer votre retraite. Grâce à la fiscalité avantageuse après 8 ans de détention, vous pouvez profiter d’une source de revenus complémentaires tout en bénéficiant d’une imposition réduite jusqu’à 4 600€ par an. Il est conseillé de commencer tôt pour maximiser le potentiel de rendement et d’accumulation.

Les inconvénients de l’assurance vie

Bien que l’assurance vie présente de nombreux avantages, il est important de considérer également les inconvénients potentiels avant de prendre votre décision d’ouvrir un contrat ou non.

1. Frais et Charges

L’assurance vie comporte souvent des frais et des charges de 0,50% à 1% qui peuvent affecter la rentabilité globale de votre investissement. Ces frais comprennent les frais d’entrée, les frais de gestion annuels et les frais liés aux options d’investissement, tels que les unités de compte.

L’assurance vie comporte souvent des frais et des charges de 0,50% à 1% qui peuvent affecter la rentabilité globale de votre investissement. Ces frais comprennent les frais d’entrée, les frais de gestion annuels et les frais liés aux options d’investissement, tels que les unités de compte.

Il est crucial de comparer ces frais et de ne pas choisir une assurance vie dans une banque classique car ces dernières prennent énormément de frais, environ 1%. Par contre, vous trouverez des assurances vie en ligne bien plus avantageuse, avec 0,50% de frais de gestion comme Linxea Spirit 2, sans frais de sortie ni d’entrée, et avec les mêmes garanties qu’une assurance vie classique (Crédit Agricole, Crédit mutuel, Caisse d’Epargne).

2. Risque de Perte en Capital

Bien que les fonds en euros offrent une certaine sécurité, les unités de compte investies en actions ou en obligations comportent un risque de perte en capital. Les performances passées ne garantissent pas les performances futures, et il est possible de perdre une partie ou la totalité du capital investi. Cette volatilité doit être prise en compte selon votre profil de risque.

C’est pour cela que je vous propose 3 portefeuilles de répartition en fonction de votre profil de risque (agressif, équilibré, défensif) dans ma formation : Comment faire fructifier son argent ?

3. Fiscalité en cas de rachat

Si vous choisissez de racheter tout ou partie de votre contrat d’assurance vie avant la huitième année, les gains générés seront soumis à une fiscalité moins favorable (30 %) que celle appliquée après la huitième année (0% jusqu’à 4 600€ par an). Il est essentiel de prendre en compte cet aspect lors de la planification de vos retraits et de vos besoins financiers à court terme.

Questions fréquentes

Quels sont les avantages fiscaux de l’assurance vie ?

L’assurance vie offre une fiscalité avantageuse après 8 ans de détention. Les gains sont soumis à des prélèvements forfaitaires libératoires, réduisant l’impôt sur le revenu. De plus, les rachats partiels inférieurs à 4 600€ peuvent être effectués sans pénalités fiscales après cette période.

Peut-on retirer son argent d’une assurance vie à tout moment ?

Oui, l’assurance vie offre une grande flexibilité. Il est possible effectuer des rachats partiels ou totaux à tout moment. Cependant, il est important de noter que des frais peuvent s’appliquer, surtout en cas de retrait anticipé, ce qui peut impacter votre rendement.

Est-ce que l’assurance vie convient à tous les profils ?

Absolument. L’assurance vie propose une gamme diversifiée d’options d’investissement, allant des fonds en euros sécurisés aux unités de compte plus dynamiques. Ainsi, elle peut être adaptée à différents besoins et niveaux de risque, qu’il s’agisse de préparer sa retraite, ou de diversifier ses investissements.

Quelles garanties sont offertes par l’assurance vie ?

Outre l’aspect épargne et investissement, l’assurance vie peut proposer des garanties complémentaires telles que le décès, l’invalidité ou la dépendance. Ces garanties apportent une sécurité financière à l’investisseur et à ses proches en cas de situations imprévues.

Quelle est la durée typique d’un contrat d’assurance vie ?

La durée d’un contrat d’assurance vie varie en fonction de vos objectifs et de ta situation personnelle. Elle peut s’étendre de quelques années à plusieurs décennies. On recommande généralement un durée de détention minimum de 8 ans afin de profiter d’une fiscalité allégée.

Les meilleures Assurances vie

Linxea : l’assurance vie la moins chère

L’assurance vie de Linxea Fortuneo est sans aucun doute une excellente option pour les investisseurs à la recherche d’une ssurance vie aux frais les plus bas possible, en plus de détenir la plus grande quantité de supports immobiliers (31 SCPI et OPCI) et plus de 700 supports disponibles (ETF, actions…).

L’interface de la plateforme est intuitive, ce qui facilite la navigation et la gestion des investissements.

De plus, l’assurance vie de Linxea offre de nombreux avantages, tels que des frais de gestion raisonnables de 0,50%, pas de frais d’arbitrage, pas de frais sur versement, et pas de frais de sortie.

En résumé, l’assurance vie Linxea Spirit 2 c’est :

0% de frais sur versement

0,50% de frais de gestion

0% de frais d’arbitrage

0% de frais de sortie

7 000 supports aux tarifs négociés

❌ Pas d’offre de bienvenue hormis les 50€ offerts via mon lien de parrainage : Linxea

EasyVie : l’assurance vie proposée par EasyBourse

L’assurance vie proposée par EasyBourse est une excellente option pour les investisseurs souhaitant bénéficier d’un produit d’investissement attractif et sécurisé.

En ce qui concerne la sécurité des investissements, il est important de souligner qu’EasyVie est assuré par CNP, acteur de référence de l’assurance de personnes en France, en Europe et au Brésil et est elle-même une filiale du groupe La Banque Postale.

Bien qu’il y ait certaines limites quant aux supports disponibles comparé à Linxea, elle reste une option intéressante grâce à la sécurité et la stabilité du groupe La Poste.

Au final, l’assurance vie EasyVie c’est :

0% de frais sur versement

0,85% de frais de gestion

0% de frais d’arbitrage

0% de frais de sortie

Jusqu’à 200€ de frais de gestion remboursés

Une application mobile pour suivre au quotidien l’évolution de son contrat

Seulement 220 supports disponibles dont 5 SCPI

Des frais de gestion légèrement plus élevés que Linxea, mais toujours inférieurs à ceux des banques classiques !

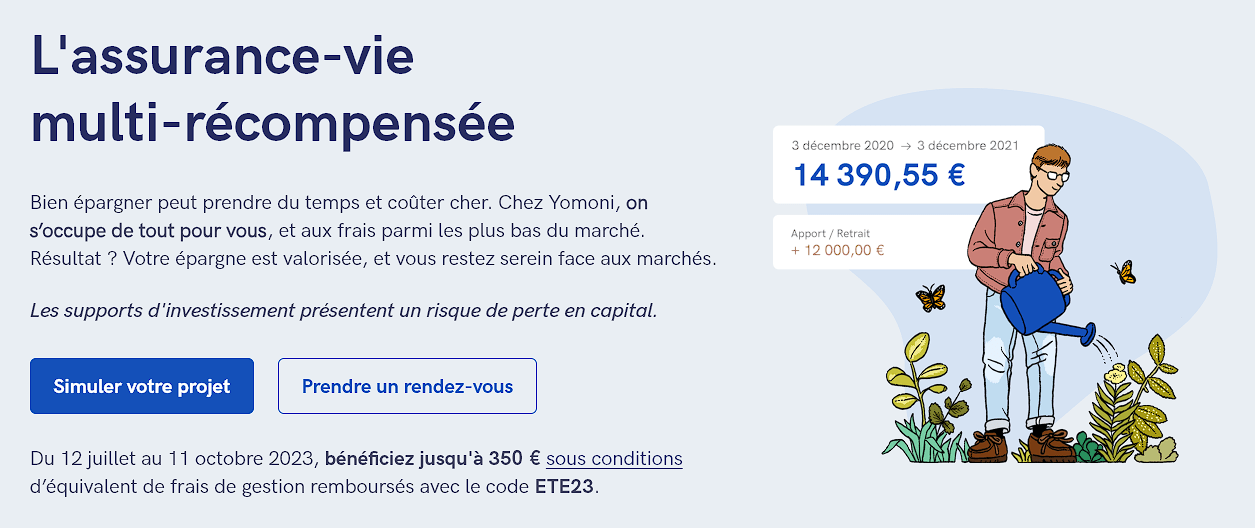

Yomoni : la meilleure assurance vie en gestion pilotée

La gestion pilotée est plus adaptée aux personnes qui souhaitent se décharger de la gestion de leur assurance vie. Elle consiste à confier la gestion de votre épargne à un professionnel qui sélectionne les supports d’investissement en fonction de votre profil d’investisseur et de vos objectifs de placement.

Nous vous conseillons la gestion pilotée d’assurance vie Yomoni car elle est une des seule à privilégier les ETF afin de diluer le risque. Le principal avantage de la gestion pilotée est la tranquillité d’esprit qu’elle procure en laissant les professionnels gérer votre épargne. A titre informatif, leur assurance vie a délivré une performance de +65,80% depuis son lancement (2016), soit un rendement de +6,90% par an (en prenant en compte le krach boursier de 2022). Vous pouvez peux faire une simulation gratuite de votre projet en moins de 5 minutes sur Yomoni.

Pour conclure, l’assurance vie de Yomoni c’est :

0% de frais sur versement

0% de frais de sortie

Une souscription 100 % en ligne

6,90% de performance annualisée depuis 2016 (net de frais)

❌ La tranquillité d’esprit de la gestion pilotée a un prix : 1,6 % de frais par an, ce qui reste honnête malgré tout